税務ニュースBLOG

相続の限定承認

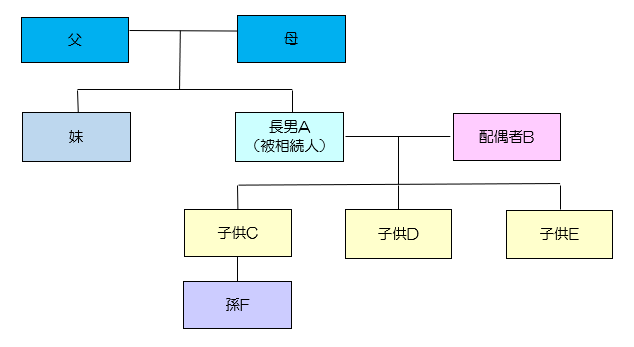

長男Aが、5,000万円相当の土地(東京都内抵当権付)評価額ゼロの建物と4,000万円の負債を残してコロナで亡くなりました。長男Aは個人事業を行っており、その他の財産や負債は相続発生後2ケ月時点で不明です。

遺された相続人は次のことを考えて相続、限定承認、相続放棄するかどうか検討する必要があります。

①相続人は誰でしょうか?

②財産の範囲内で債務も相続する限定承認を行うためには、誰の承認が必要でしょうか?

③子供全員が相続を放棄した場合、相続人となるのは誰でしょうか?

答え:

①相続人は、配偶者B、子供C~Eの4人です。

②限定承認をするためには、①の4人全員が共同して行う必要があります。

③相続第一順位の子供が全員相続放棄した場合は、第二順位の父と母、配偶者Bの3人が相続人となります。

第三順位の妹は、相続人となりません。

相続が開始した場合、相続人は次の3つのうちのいずれかを選択できます。

ア 単純承認(亡くなった人の財産も債務もすべて受け継ぐ)

イ 相続放棄(亡くなった人の財産も債務も一切受け継がない)

ウ 限定承認(亡くなった人の債務が不明で、財産が残る可能性もある場合等に、相続人が相続によって得た財産の限度で亡くなった人の債務の負担を受け継ぐ)

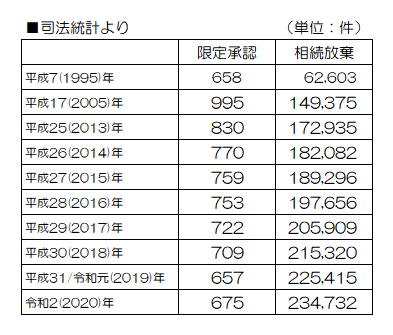

昨今のコロナによる急死のケースでは、このようなケースが多くありました。

このような相続人の負債がいくらあるか不明な場合、限定承認手続きを行う方法が最も良いです。

相続人が、相続放棄又は限定承認をするには、相続の開始があったことを知った時から「3ケ月以内」に家庭裁判所にその旨の申述をしなければなりません。

そのため、多額の負債の存在に気付いたときには、限定承認手続きも相続放棄もできないということになりかねませんので、相続時には「3ケ月以内」というワードについて強く認識しておく必要があります。