税務ニュースBLOG

離婚時の年金分割

離婚と年金分割

別居の末、離婚が成立し、元配偶者(元夫)の年金分割をした場合、年金をもらった元妻は贈与税の対象となるでしょうか。

年金分割

離婚した場合、元配偶者の厚生年金や共済年金について年金分割の請求ができます。

年金分割で受け取った年金に贈与税はかかりませんが、所得税法に規定する公的年金等に該当し、他の年金と同様に雑所得となります。

混同される方が多いのですが、遺族年金は非課税で、申告も不要です。

年金分割を行うためには、「合意分割制度」か「3号分割制度」のどちらかで日本年金機構へ請求手続きをします。

離婚したら自動的に年金が分割されるわけではありません。

請求期限は、離婚をした日の翌日から起算して2年以内です。

合意分割

平成19年4月1日以降に離婚し、当事者間や裁判によって按分割合を定めたときは、婚姻期間中の保険料納付記録を当事者間で分割することができる合意分割制度があります。

分割されるのは、将来受給する厚生年金保険の年金額の標準報酬であり、国民年金部分ではありません。

3号分割制度

3号分割制度は、平成20(2008)年以降始まった制度で、婚姻期間中(平成20年4月以降)配偶者の一方が専業主婦・夫など(国民年金第3号被保険者)であった期間について、請求することにより、厚生年金を納めてきた側の保険料記録の1/2が自動的に分割されます。

請求すれば、事前に元配偶者の年金受取見込額などを確認できます。

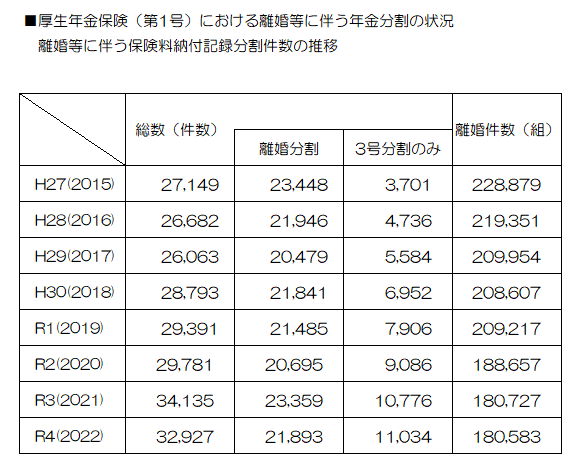

年金分割の状況

(分割の8割以上が女性からの請求によるもの)