税務ニュースBLOG

相続財産の国庫帰属

相続財産の国庫帰属

令和8(2026)年4月14日、故・大山のぶ代さんの相続財産につき、遺産を受け取ることができる関係者がいないため、国庫へ帰属するという報道がありました。

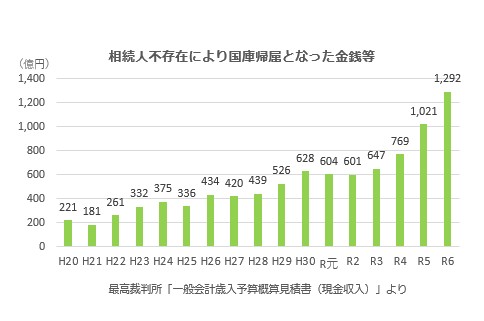

平成20年以降令和6年分までの相続人不存在により国庫帰属となった金銭等は下記のとおりで、令和6年には1,292億円にのぼっています。

相続人不存在

個人の財産は、下記の場合「相続人不存在」として法的に独立した人格を持つことになります。

①法定相続人がいない場合(配偶者、子供、親、兄弟姉妹、甥姪がいない)

(例)両親が亡くなった独身の一人っ子

②法定相続人がいても離婚・不仲などの理由により相続人全員が相続放棄した場合

いったん「相続人不存在」となった財産は、第三者が勝手に処分することはできません。

では、どうすればよいのでしょうか。

特別縁故者

「特別縁故者」は、家庭裁判所で所定の手続きを行うことで、故人の財産の一部または全部を受け取ることができます。

・生前にお金を貸していた債権者

・故人と生計を共にしていた人

・故人の介護をして面倒を見ていた人

相続財産管理人

債権者、生計が同じ親族・友人、特別縁故者などがいない場合には、家庭裁判所が相続財産管理人を選任し、管理人が債務等の清算後に残った故人の財産を国庫に帰属させることになります。

令和6(2024)年に、相続人不存在による国庫帰属になった金銭等は1,292億円にのぼりました。10年まえの約3倍にあたり、毎年増加の一途です。

遺言書の利用

国庫に入ることを望まない場合、特定の誰かに遺したい場合には、生前に贈与するか、遺言書(※遺書ではありません!)を準備する必要があります。

たとえば、母校の大学に遺贈による寄付をする場合、遺言書の中で相続財産の遺贈先に「〇〇大学」と指定することによって、遺言執行時に大学へ寄付が行われます。大学へ寄付した財産は、相続税の非課税財産になります。ただし、現金以外の寄付についてなど、事前に問い合わせが必要です。

顧問税理士が、親(自分)よりも年上(高齢)で心配な方、相続についてご相談のある方は、御茶ノ水の大向税務会計事務所までお問い合わせください。