税務ニュースBLOG

住宅取得等資金贈与、相続時精算課税

父から4,000万円の住宅取得等資金の贈与を受け、同月中に省エネ等住宅以外の住宅用の家屋の取得に係る契約をし、相続時精算課税を選択した場合の申告手続きについて。

令和4(2022)年中に受けた住宅取得等資金の贈与については500万円(省エネ等住宅は1,000万円)まで非課税とする特例があります。

父からの贈与(住宅取得等資金の非課税と相続時精算課税の特例の適用を受ける場合)

・課税される金額の計算

4,000万円 - 〔500万円〕(非課税金額) - 〔2,500万円〕(相続時精算課税の特別控除額) = 1,000万円

・贈与税額の計算

1,000万円 × 20%(相続時精算課税に係る贈与税率) = 200万円(贈与税額)

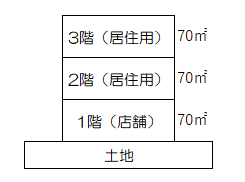

★贈与金額4,000万円のうち住宅取得のための贈与金金額として、建物の床面積按分(4,000万×70㎡/210㎡=1,333万)で非課税枠500万円が全額適用できることを確認する必要があります。