税務ニュースBLOG

消費税の滞納

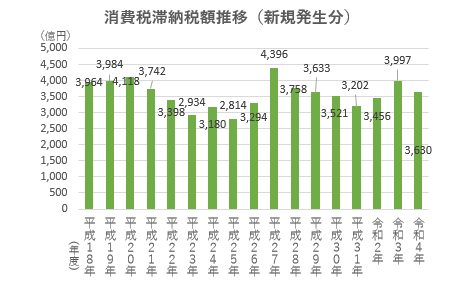

令和4年度租税滞納状況

国税庁の「令和4年度租税滞納状況について」によると、令和4年度の新規発生滞納額は7,196億円、このうち約50%が消費税の3,630億円でした。

令和3年度の滞納税額7,527億円より331億円減少しています。

消費税の新規発生滞納額は、令和3年度の3,997億円から367億円減少しています。

(令和3年度は、令和1(2019)年10月に税率が10%へ引き上げられたことが背景にあったため、新規発生滞納税額が増加しました。)

消費税率の変遷

平成元(1989)年4月:消費税導入、税率3%

平成9(1997)年4月:税率3% → 5%

平成26(2014)年4月:税率5% → 8%

消費税の仕組み

消費税は、消費者からの預り税金を事業者が代わりに納めるという建前で導入されましたが、実態は付加価値税と同じように、受け取った消費税と支払った消費税の差額(付加価値に係る税)を納税する仕組みです。

赤字決算でも消費税の納税は発生し、資金繰りが悪いと滞納してしまいます。

たとえば、人件費分が利益で賄えず赤字の場合でも、消費税の計算上は人件費に消費税が課されないために、支払った消費税が受け取った消費税より少なくなり、納税となります。

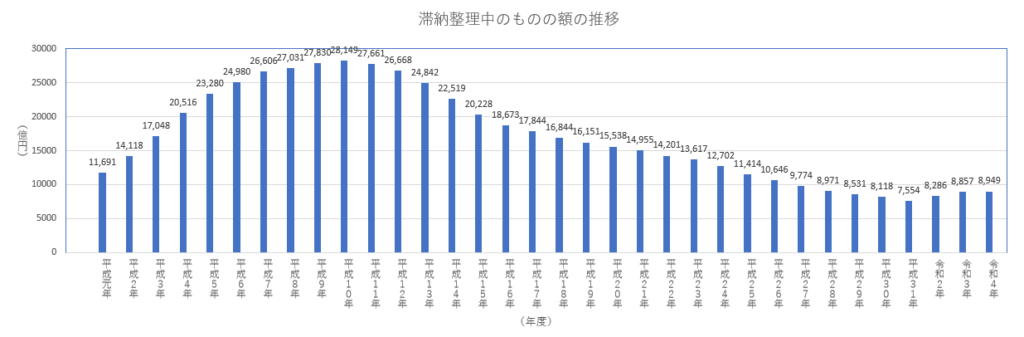

消費税の滞納整理中の額

消費税の滞納整理中の額(累計額)のピークは平成11(1999)年度の6,323億円で、以降は令和1(2019)年の2,668億円まで減少しました。

しかしながら、令和2(2020)年度3,245億円、令和3(2021)年度は3,551億円と反転し、令和4(2022)年度は3,409億円となっています。

インボイス制度導入前に、消費税の滞納整理済額のうち、実際に徴収できた金額、徴収できなかった金額など内訳が公表されれば、消費税制度の信頼性向上の役に立つ情報になると思います。

消費税のインボイス制度についてのご相談は、御茶ノ水の大向(おおむかい)税務会計事務所までお問い合わせください。